由百姓的餐桌看向中国生鲜电商市场,经过2016-2017年的洗牌,一批中小垂直电商平台被淘汰,同时生鲜电商因其高门槛、高频复购率的特点,吸引阿里、京东等巨头纷纷入局,格局逐渐明朗,各巨头不断加码供应链及物流等服务,从巨头纷纷入股线下零售商,阿里的盒马鲜生、京东的7FRESH、苏宁的苏鲜生、永辉的超级物种如雨后春笋纷纷开业,国美与中国优农合作涉足农产品电商等一系列动向来看,中国的生鲜电商市场由萌芽探索期进入了成熟期,2018年的中国生鲜电商市场也将是电商巨头之间硝烟四起的战场。

1. 天猫平台生鲜产品市场规模迅速增长

得益于平台亿级流量,天猫平台在中国生鲜电商市场占据重要席位。从2015-2017年三年发展来看,天猫平台的生鲜市场近三年来平均每年保持53.7%的高增长率,2017年的同比增长更是高达71.4%,从2015年不到40亿,到2017年超过80亿元,销售额在两年时间内翻了一番。作为综合电商当之无愧的巨头,天猫平台的交易额翻番在一定程度上反映了中国生鲜电商市场的迅速增长。

2. 水果、水产和生肉是最受网购消费者欢迎的生鲜产品

阿里和京东两大电商巨头的战争从未平息,在生鲜战场也不例外。如今战火更是从线上延续到了线下,从喵鲜生和京东生鲜的比拼,到相继推出线下门店盒马鲜生和7FRESH,并与零售商合作,打通线上线下,推动新零售进程,无不体现了阿里与京东抢占生鲜电商市场的决心。

从线上数据来看,天猫的销售额仍占据优势地位,2017年1-11月交易额超过70亿元,是京东的2倍以上。

ECdataway进一步选择了天猫超市以及与其对标的京东自营,对其生鲜细分品类的销售情况进行了对比,发现天猫超市和京东自营的生鲜产品2017年1-11月总体销售额相差不大,天猫超市稍胜一筹。从细分品类来看, 水果在两个平台上均是销售额最高的品类,占比分别达到45.3%和31.7% 。两个平台的第二和第三名稍有差异,天猫超市是生肉/肉制品和海鲜/水产,而京东自营则顺序相反,分别是海鲜水产和猪羊牛肉,且京东的海鲜水产销售额占比高达31.4%,逼近第一位的水果,可见 京东在海鲜水产品类上优势较为明显 。

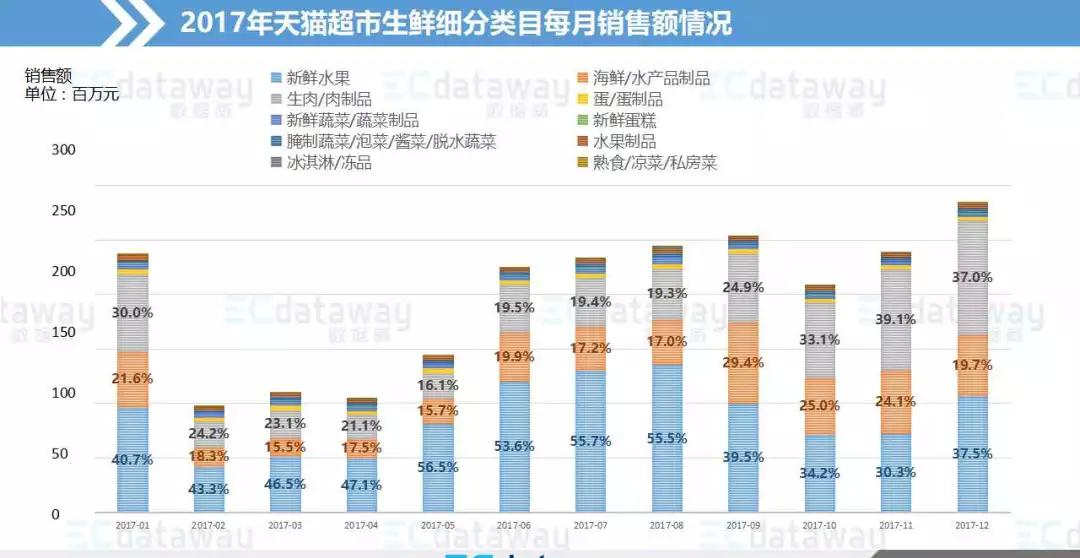

3. 消费高峰集中在1月,6-11月

分平台来看,除了11月,其他每月天猫超市的销售额均略高于京东,而京东自营在11借助全球好物节,生鲜类产品销售额不仅反超天猫超市,甚至高达天猫超市的2倍以上,相反天猫超市11月的销售情况并未明显好于其他月份,甚至不及8月和9月的交易额。

从月份分布来看,从2月开始,销售额总体呈现逐月上升的趋势,1月适逢农历新年备年货的阶段,迎来一波生鲜食品消费高峰,11月在双11大促活动的推动下,无疑是该时段销售额最高的月份。除了这两个月份,总体来看,上半年的销售额明显低于下半年,两个平台的主要销售额都集中在6-10月,具体原因我们将在下文中一探究竟。

4. 水果大闸蟹拉动6-10月线上生鲜销售

我们选取了天猫超市作为代表,将其2017年12个月每月生鲜品类细分类目的销售情况进行了分析:

由上图可看出, 6-8月的销售额主要靠水果拉动,而9-10月主要靠海鲜/水产品拉动 。

首先来看水果,经进一步研究发现,销售额较高的水果有:

6,7,8三个月正值夏季,是水果消费的旺季, 销售额排名前四的水果均为榴莲、奇异果/猕猴桃、车厘子/樱桃和橙 ,特别是车厘子和榴莲,贡献了接近20%的销售额,而西瓜这样的时令水果甚至没有进入前十。可见在生鲜电商物流冷链技术的加持下,降低了榴莲、车厘子、奇异果这样一些部分依赖于进口的水果的运输时间和成本,使得这些水果也飞入寻常百姓家,受到了消费者的欢迎。

再来看海鲜/水产品:

明显可看出,9-10月蟹类产品销售额飙升。蟹类产品中90%以上的销售额来自于大闸蟹,而9月10月正是吃蟹的时节,中国的“吃货”们也带动了大闸蟹的线上销售,9月大闸蟹的销售额环比增长高达949.7%,进而引发了海鲜/水产品品类的总体增长。

中国生鲜电商的发展已经经历了十多年,随着互联网红利优势逐渐消退,电商增速逐渐放缓,生鲜电商是电商中门槛最高、要求最高的一个门类,也成为了诸多电商巨头争相抢夺的一块互联网市场的蓝海。